آموزش تحریر دفاتر قانونی و نکات رد دفاتر توسط ممیز

امیررضا صائبی

تحریر دفاتر قانونی برای هر شرکت و کسبوکار، یکی از مهمترین الزامات مالیاتی و قانونی محسوب میشود. دفاتر قانونی (روزنامه و کل) بستر ثبت تمامی فعالیتهای مالی شرکت هستند و هرگونه خطا در نگارش آنها میتواند منجر به رد دفاتر قانونی و اعمال مالیات علیالرأس شود.

در این راهنما با تمام مراحل و اصول تحریر دفاتر قانونی، قوانین پلمب، نحوه ثبت صحیح و اشتباهات رایج آشنا خواهید شد تا بتوانید از بروز جرایم مالیاتی و مشکلات حسابرسی جلوگیری کنید.

ملزومات قانونی و اهمیت تحریر دفاتر

بر اساس آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم، تمام اشخاص حقوقی و برخی از اشخاص حقیقی موظفاند اطلاعات مالی خود را بهصورت شفاف و روزانه در دفاتر قانونی ثبت کنند.

دفاتر قانونی شامل دو نوع است:

دفتر روزنامه: محل ثبت روزانه کلیه تراکنشهای مالی بر اساس تاریخ وقوع.

دفتر کل: شامل خلاصه و طبقهبندی اطلاعات دفتر روزنامه به تفکیک حسابها.

الزامات اصلی:

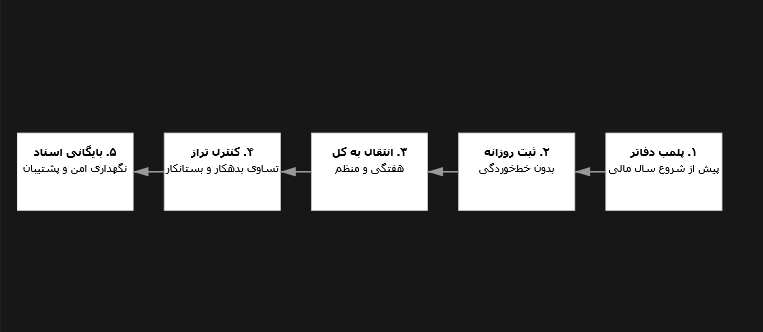

پلمب دفاتر قبل از شروع سال مالی (تا پایان اسفند سال قبل).

استفاده از خودکار آبی یا مشکی ثابت (بدون لاک یا مداد).

ثبت منظم، بدون خطخوردگی و بدون فضای خالی بین سطور.

انتقال اطلاعات از دفتر روزنامه به دفتر کل حداقل هفتهای یکبار.

قوانین پلمب دفاتر قانونی

اولین و حیاتیترین مرحله برای هر شرکت، پلمب دفاتر قانونی است. این کار باید پیش از آغاز سال مالی جدید (معمولاً تا پایان اسفندماه سال قبل) انجام شود. فرآیند پلمب شامل ارائه درخواست به اداره ثبت شرکتها و دریافت دفاتری است که صفحات آنها شمارهگذاری و مهروموم شدهاند. این مهروموم تضمین میکند که هیچ صفحهای از دفتر حذف یا اضافه نشده است. این امر نهتنها از الزامات قانونی است بلکه از دلایل اصلی جلوگیری از رد دفاتر قانونی بهشمار میرود. شرکتهای تازه تاسیس نیز باید بلافاصله پس از ثبت شرکت برای پلمب دفاتر خود اقدام کنند تا از جریمه و رد شدن دفاتر قانونی جلوگیری شود.

فرآیند پلمب دفاتر قانونی

اولین گام برای تحریر دفاتر، پلمب دفاتر قانونی است. پلمب یعنی دفاتر شما باید توسط اداره ثبت شرکتها شمارهگذاری و مهروموم شوند تا هیچ صفحهای قابل حذف یا اضافه نباشد.

مراحل پلمب:

ثبت درخواست پلمب در سامانه ثبت شرکتها.

تکمیل اطلاعات شرکت، مدیرعامل و امضای دیجیتال.

پرداخت هزینه قانونی و ارسال مدارک.

دریافت دفاتر مهر و شمارهگذاریشده.

آغاز تحریر پیش از شروع سال مالی جدید.

⚠️ تأخیر در پلمب دفاتر از مهمترین دلایل رد دفاتر است. شرکتهای تازهتأسیس باید بلافاصله پس از ثبت، برای پلمب اقدام کنند.

نحوه نوشتن دفاتر روزنامه و کل

پس از دریافت دفاتر پلمبشده، نوبت به مرحله حساس تحریر دفاتر قانونی میرسد. این کار باید با دقت بسیار بالا و مطابق با آییننامه تحریر دفاتر انجام شود تا هیچ نکتهای برای ممیز مالیاتی مبهم نباشد.

دفتر روزنامه

این دفتر قلب سیستم حسابداری است. تمامی وقایع مالی شرکت، از کوچکترین هزینه تا بزرگترین معامله، باید بهصورت روزانه و به ترتیب تاریخ وقوع در این دفتر ثبت شوند. هر رویداد مالی بهصورت دوطرفه (بدهکار و بستانکار) و با ذکر شماره سند و شرح کامل وارد میشود. رعایت اصل تفکیک حسابها در این دفتر، از بروز مشکلات در مراحل بعدی جلوگیری میکند.

تمامی معاملات و رویدادهای مالی باید روزانه و بر اساس ترتیب تاریخ وقوع در این دفتر ثبت شوند. هر ثبت شامل موارد زیر است:

تاریخ تراکنش

شماره سند حسابداری

شرح کامل

مبلغ بدهکار و بستانکار

دفتر کل

این دفتر، خلاصهای از اطلاعات دفتر روزنامه است. حسابها در دفتر کل بهصورت مجزا (مانند حساب بانک، صندوق، داراییها و بدهیها) نگهداری میشوند. اطلاعات باید حداقل هفتهای یکبار از دفتر روزنامه به دفتر کل منتقل شوند. وظیفه دفتر کل، ارائه یک دید کلی از وضعیت مالی هر حساب در هر لحظه است.

اطلاعات ثبتشده در دفتر روزنامه بهصورت هفتگی یا دورهای به دفتر کل منتقل میشود. در دفتر کل، حسابها (بانک، صندوق، بدهی، دارایی و…) به تفکیک آورده میشوند تا وضعیت مالی شرکت در هر لحظه مشخص باشد.

برای تحریر دفاتر قانونی بهصورت صحیح، باید به نکات زیر توجه ویژه داشت:

از خودکار با رنگ مشکی یا آبی ثابت استفاده کنید.

هیچنوع خطخوردگی، لاکگرفتگی یا استفاده از مداد مجاز نیست.

بین سطور نباید فضای خالی وجود داشته باشد.

تمامی صفحات باید پر شوند و هیچ صفحهای نباید سفید باقی بماند.

مجموع ستونهای بدهکار و بستانکار در هر صفحه باید با هم برابر باشد.

جدول مقایسه دفتر روزنامه و دفتر کل

ویژگی

دفتر روزنامه

دفتر کل

مبنای ثبت

تراکنشها بر اساس تاریخ وقوع

تجمیع و طبقهبندی بر اساس نوع حساب

دفعات ثبت

روزانه

هفتگی یا در بازههای منظم

هدف

ثبت دقیق و لحظهای تراکنشها

ارائه تصویر کلی از مانده حسابها

اهمیت قانونی

سند اولیه تمام رویدادهای مالی

ابزار تحلیل وضعیت مالی شرکت

خطاهای رایج

ثبت خارج از توالی، فضای سفید، لاکگرفتگی

عدم توازن بدهکار و بستانکار، انتقال ناقص اطلاعات

اشتباهات رایج منجر به رد دفاتر قانونی

ممیزان مالیاتی با بررسی دقیق، هرنوع نقص در تحریر دفاتر را شناسایی میکنند. این اشتباهات بهطور مستقیم به رد دفاتر قانونی و محاسبه مالیات بهصورت علیالراس منجر میشود. در اینجا به برخی از رایجترین دلایل رد این دفاتر اشاره میکنیم:

مهمترین دلایل رد دفاتر:

عدم پلمب دفاتر پیش از سال مالی

خطخوردگی و استفاده از لاک یا مداد

سفید گذاشتن صفحات یا سطور

ثبت وقایع غیرمالی در دفتر

ثبت خارج از ترتیب زمانی

عدم انتقال منظم اطلاعات به دفتر کل

عدم بستن حسابها در پایان سال

تاخیر بیش از حد در ثبت (بینظمی زمانی)

تفاوت اطلاعات دفاتر با اظهارنامه مالیاتی

عدم پلمب بهموقع

مهمترین و اصلیترین دلیل رد دفاتر قانونی، عدم اقدام به پلمب دفاتر در مهلت قانونی است. این تخلف نشاندهنده عدم پایبندی به الزامات قانونی است و معمولاً بدون بررسی بیشتر، منجر به رد دفاتر توسط سازمان امور مالیاتی میشود.

خطخوردگی و لاکگرفتگی

هرنوع اصلاحات غیرقانونی و مخدوش کردن متن، از دلایل اصلی رد دفاتر قانونی محسوب میشود. از آنجایی که دفاتر قانونی باید شفافیت کامل داشته باشند، هرگونه تلاش برای تغییر اطلاعات ثبتشده، بهعنوان نشانه دستکاری و عدم صحت اسناد تلقی میشود. در صورت بروز اشتباه، باید روی متن اشتباه به آرامی خط کشیده شود و اصلاح صحیح در ادامه نوشته شود.

سفید گذاشتن صفحات یا ثبت خارج از توالی

خالی گذاشتن صفحات یا عدم رعایت ترتیب تاریخی رویدادها، تخلفی آشکار در تحریر دفاتر قانونی است. این اقدام میتواند شائبه ثبت اطلاعات در آینده یا مخفیکاری را ایجاد کند.

ثبت وقایع غیرمالی

یادداشتهای شخصی یا توضیحات غیرمرتبط که ماهیت مالی ندارند، نباید در دفتر ثبت شوند. دفاتر قانونی تنها برای ثبت رویدادهای مالی شرکت هستند و وارد کردن اطلاعات غیرضروری، آنها را از اعتبار ساقط میکند.

عدم تطابق با اظهارنامه

یکی از مهمترین دلایل رد دفاتر قانونی، عدم تطابق اطلاعات ثبتشده در دفاتر با اظهارنامه مالیاتی یا صورتحسابهای خرید و فروش است. ممیزان مالیاتی این اسناد را با دقت تطبیق میدهند تا از صحت اطلاعات اطمینان حاصل کنند.

عدم بستن حسابها در پایان سال

در پایان سال مالی، تمامی حسابها در دفتر کل باید بسته و ماندهگیری شوند. این فرآیند بخشی از تکمیل دفاتر قانونی است و عدم انجام آن، نقص در تحریر دفاتر محسوب میشود.

عدم استفاده از خودکار مناسب

ثبت اطلاعات با مداد یا خودکار پاکشونده بهدلیل قابلیت تغییرپذیری، غیرقابل پذیرش است و دلیلی محکم برای رد دفاتر محسوب میشود. از آنجایی که اسناد مالی باید کاملاً غیرقابل تغییر باشند، استفاده از خودکار ثابت با رنگهای مجاز (مشکی یا آبی) الزامی است.

نوشتن در حاشیه

توضیحات یا ثبت رویدادها در حاشیه یا بین سطور ممنوع است. تمام نوشتهها باید بهصورت منظم و در خطوط مشخص شده درج شوند تا خوانایی و صحت اسناد حفظ شود. این قوانین به منظور جلوگیری از هرنوع دستکاری یا ابهام عمدی در اسناد مالی تدوین شدهاند تا اعتبار دفاتر تضمین شود.

چطور از رد دفاتر جلوگیری کنیم؟

برای جلوگیری از خطاهای انسانی در تحریر دفاتر، رعایت چند نکته ساده در مدیریت فرایند نوشتن بسیار مؤثر است:

زمانبندی دقیق ثبت: دفاتر را بهصورت روزانه یا در پایان هر روز کاری بنویسید.

چکلیست کنترل داخلی: هفتهای یکبار توازن بدهکار و بستانکار را کنترل کنید.

استفاده از ابزار دیجیتال: اگر از نرمافزار حسابداری استفاده میکنید، قبل از سال مالی خروجی چاپشده و مهرشده بگیرید تا مورد قبول ممیز باشد.

ثبت اصلاحات اصولی: هنگام اشتباه، بهجای پاککردن، روی اشتباه خط بکشید، توضیح دهید و امضا کنید.

بایگانی ایمن اسناد: هر سند مالی مرتبط را در پوشهای با نام و تاریخ مشخص نگه دارید.

نظر و تحلیل تخصصی حسابدار ارشد

از دید کارشناسان مالیاتی، بیش از ۷۰٪ موارد رد دفاتر نه بهدلیل تقلب، بلکه ناشی از بینظمی در تحریر است.

🎯 تحلیل: بیشتر شرکتها دفاتر خود را بهصورت مقطعی پر میکنند و این باعث اختلاف زمانی میان تاریخ وقوع و تاریخ ثبت میشود. ممیزان مالیاتی دقیقاً از همین اختلاف برای اثبات بیاعتباری دفاتر استفاده میکنند. همچنین، ثبت ناقص انتقالات از دفتر روزنامه به دفتر کل یا عدم بستن حسابها در پایان سال، نشاندهنده ضعف کنترل داخلی است. برای جلوگیری از این مشکلات:

باید یک تقویم تحریر و چکلیست ممیزی داخلی طراحی شود.

نرمافزار حسابداری شرکت باید گزارش خروجی مطابق دفاتر رسمی تولید کند.

مدیر مالی باید در پایان هر ماه خلاصهای از مانده حسابها را بررسی و امضا کند.

در واقع، انضباط نوشتاری و ثبات در روش ثبت مهمتر از پیچیدگی حسابداری است.

سخن آخر

تحریر دفاتر قانونی صرفاً یک کار اداری نیست؛ این فرآیند، ستون شفافیت مالی و اعتبار قانونی هر شرکت است. با رعایت دقیق مقررات آییننامه، انجام پلمب بهموقع، ثبت منظم و بدون خطا، و نگهداری اصولی اسناد، میتوانید از رد دفاتر جلوگیری کرده و اعتبار مالیاتی شرکت خود را حفظ کنید. تحریر دفاتر قانونی نه یک تکلیف صرف، بلکه فرآیندی حیاتی برای هر کسبوکار محسوب میشود. رعایت دقیق قوانین، از پلمب به موقع تا نحوه ثبت جزئیات، تنها راه جلوگیری از رد دفاتر قانونی و تبعات مالیاتی آن است. با آگاهی از اصول آییننامه تحریر دفاتر و پرهیز از اشتباهات رایج، میتوان از صحت و شفافیت اسناد مالی شرکت اطمینان حاصل کرد و فرآیند حسابرسی مالیاتی را با موفقیت پشت سر گذاشت. برای ارتقا دانش خود در زمینه حسابداری بهتر است به یک آموزشگاه و مرکز آموزش حسابداری در تهران مراجعه کنید و حداقل یک دوره حسابداری اولیه را بگذرانید.